Mercado

A implementação das alterações introduzidas pelo Programa Mais Habitação

O impacto do programa Mais Habitação: A compensação dos Senhorios, a limitação temporal aos contratos de arrendamento para fins turísticos e a contribuição extraordinária sobre alojamentos locais.

05/01/2024

A compensação dos Senhorios

Naquela que vem sendo a grande azáfama de produção legislativa relativa à Habitação, o Governo, ainda no exercício das suas funções, aprovou, no passado dia 27 de dezembro, o Decreto-Lei n.º 132/2023.

Este diploma traz-nos um mecanismo de compensação aos Senhorios, que viram as suas rendas limitadas pela anterior Lei n.º 56/2023, (“Programa Mais Habitação”) que impediu, por completo, a transição para o Novo Regime do Arrendamento Urbano (“NRAU”), dos contratos de arrendamento para habitação celebrados antes de 18 de novembro de 1990 (conhecidos como contratos “vitalícios”) e que se enquadrem nos artigos 35.º e 36.º do NRAU, isto é:

a) Agregados familiares que têm um rendimento anual bruto corrigido (“RABC”) inferior a cinco retribuições mínimas nacionais anuais (“RMNA”); e

b) Arrendatários com idade igual ou superior a 65 anos ou com deficiência com grau de incapacidade igual ou superior a 60%.

Considerando que, em ambos os casos, o Senhorio vê-se impedido de atualizar a renda até 1/15 do valor do locado, determinado de acordo com o valor patrimonial tributário (“VPT”), dividido por 12 meses, o Diploma veio introduzir uma compensação que corresponderá à diferença entre o valor mensal da renda devida e o valor correspondente a 1/15 do VPT fracionado pelos 12 meses do ano.

A compensação referida é paga na forma de subvenção mensal e, para ter acesso à mesma, o Senhorio deverá apresentar o pedido de atribuição junto do Instituto da Habitação e da Reabilitação Urbana, I. P. (“IHRU, I.P.”), mediante disponibilização da seguinte informação:

a) A data de celebração do contrato de arrendamento – através da entrega do comprovativo do registo do contrato de arrendamento junto da Autoridade Tributária (“AT”);

b) O enquadramento do contrato de arrendamento numa das situações previstas nos artigos 35.º e 36.º do NRAU – através da entrega do comprovativo do pedido de isenção de imposto municipal sobre imóveis (“IMI”) para as situações aí referidas;

c) O valor da renda mensal - através de recibo de renda mensal, modelo 44 ou fatura emitida pelo Senhorio ao Inquilino;

d) O VPT do locado - através da cópia da caderneta predial urbana que ateste o VPT do locado à data da entrada em vigor do presente diploma.

O pedido de atribuição de compensação é decidido pela IHRU, I.P. no prazo de 30 dias a contar da receção.

Sendo aprovada, a mesma é atribuída pelo prazo de 12 meses, renovável por iguais períodos iguais e sucessivos, desde que, antes do termo desse período, o Senhorio demonstre, junto IHRU, I.P., que se mantêm os requisitos acima definidos.

O pagamento da compensação será transferido para a conta bancária do beneficiário até ao dia 8 do mês a que respeita e, sobre este montante, não incide IRS nem contribuições para a segurança social.

A limitação temporal aos contratos de arrendamento para fins turísticos

Ainda no âmbito das alterações legislativas da Habitação, fazemos notar a alteração introduzida ao Código Civil pela Lei n.º 82/2023 de 29 de dezembro, que aprova o Orçamento de Estado para 2024.

No artigo 286.º do Título III, do referido diploma, observa-se uma particular alteração ao artigo 1095.º do Código Civil, ao qual é aditado o número 4, conforme se dispõe de seguida:

“1095.º

(Estipulação de prazo certo)

“1 - O prazo deve constar de cláusula inserida no contrato.

2 - O prazo referido no número anterior não pode, contudo, ser inferior a um nem superior a 30 anos, considerando-se automaticamente ampliado ou reduzido aos referidos limites mínimo e máximo quando, respetivamente, fique aquém do primeiro ou ultrapasse o segundo.

3 - O limite mínimo previsto no número anterior não se aplica aos contratos para habitação não permanente ou para fins especiais transitórios, designadamente por motivos profissionais, de educação e formação ou turísticos, neles exarados.

4 - Por cada ano civil, e relativamente a cada fração ou prédio, apenas pode ser celebrado um contrato para fins especiais e transitórios por motivos turísticos”.

Ora, por efeito da alteração acima aprovada, os contratos de arrendamento para habitação para fins turísticos, com prazo certo inferior a 1 ano, apenas poderão ser celebrados uma vez por cada ano civil.

O Senhorio que pretenda celebrar um contrato de arrendamento para habitação para fins turísticos, com prazo de dois, três ou seis meses, ver-se-á impedido, nesse mesmo ano, de celebrar novo contrato, nos mesmos moldes. Com efeito, para evitar qualquer falta ou quebra de rendimento naquele ano, este novo normativo acaba por impor sobre o Senhorio a necessidade de celebração de um contrato de habitação não permanente ou para fins especiais transitórios pelo período mínimo de 1 ano, provocando assim a inutilidade prática do disposto no número 3 anterior.

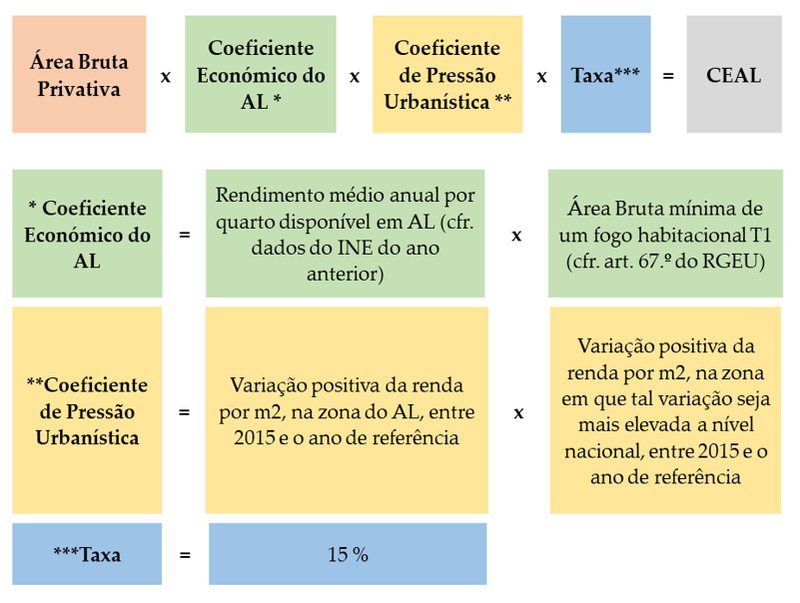

Contribuição Extraordinária sobre Alojamentos Locais

O Programa Mais Habitação, introduzido pela Lei n.º 56/2023, de 6 de outubro, trouxe outra novidade legislativa: a fixação de uma Contribuição Extraordinária sobre os apartamentos em Alojamento Local (“CEAL”).

A base tributável da CEAL é constituída pela aplicação do coeficiente económico do alojamento local e do coeficiente de pressão urbanística – publicados, anualmente, por portaria do Governo - à área bruta privativa dos imóveis habitacionais - à qual se aplica uma taxa de 15%.

A recente Portaria n.º 455-E/2023, de 29 de dezembro veio, justamente, definir o coeficiente de pressão urbanística para cada freguesia, concelho e distrito.

Fonte: Flash Alert da J+Legal